第4四半期は中核的な提案力の強さを反映し、産業用製品が堅調さを維持

- 当グループの売上高の約77%を占める産業用製品群は同一基準ベースで10%の増収となり、エレクトロニクス製品群は約14%の減収となりました。

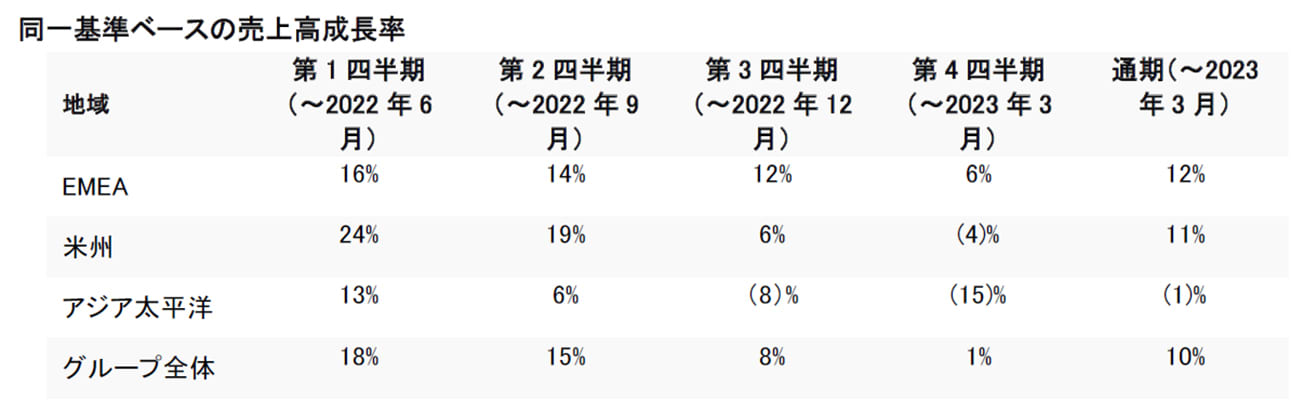

- EMEAでは、産業用製品群の取引量の増加がエレクトロニクス製品群の低迷を相殺し、厳しい競合状況にもかかわらず引き続き他社をアウトパフォームしました。これは、よりソリューションに重点を置いた専門的な製品やサービスの好調さを反映しています。

- 第4四半期の米州は、非常に厳しい競合状況や市況の軟化、顧客による在庫削減の動き、およびリブランディングに伴うある程度の混乱を背景に低迷しました。当社はオムニチャネルのほか、RSブランドで提供する製品やサービスソリューションを強化しています。メキシコで買収したRisoulの業績は好調であり、統合プロセスは順調に進んでいます。

- アジア太平洋地域は、エレクトロニクス製品群とシングルボードコンピュータ製品群が相対的に多くの割合を占めることや、中国の地政学的問題、および新型コロナウイルス感染症に伴うロックダウンの影響が引き続き重石となりました。しかし当社は引き続き適切なコスト管理を行うと同時に、産業用製品市場とソリューションに投資し、その比重を高めています。

- 自社ブランドのRS PROは、同一基準ベースで16%の増収となりました。

- 同一基準ベースのオンライン売上は5%増加し、デジタル比率は1%上昇しました。

- 当グループのESGへの重点的な取り組みが認められ、MSCIとCDPからそれぞれ新たにAAとAの格付けを取得しました。

売上総利益率の改善と厳格なコスト管理が調整後営業利益率の改善につながると予想

- 単発の値上げに伴う増益と利益率の最適化が奏功し、売上総利益率が改善しました。

- 厳格なコスト管理と、より的を絞った事業投資の効果がインフレ圧力を一部相殺しました。

通期の利益はコンセンサス予想を若干上回る見通し

当社は通期の売上高をコンセンサス予想に沿った水準と予想していますが、売上総利益率の改善と厳格なコスト管理を反映し、調整後営業利益はコンセンサス予想を若干上回る見通しです。2023/24年度には市場環境の一段の悪化が予想されますが、それに対処するための体制を整えています。市場シェアの更なる拡大を推進するために提案力への投資を続ける一方で、コスト基盤を適切に管理し、価値創造による成長の実現を目指しており、当社の戦略と将来に確信を持っています。

注記:

・2023年3月31日を期末とする年度のコンセンサスは、売上高29億8700万ポンド(28億6700万ポンド~30億7900万ポンド)、調整後営業利益3億8200万ポンド(3億7490万ポンド~3億8620万ポンド)、税引前調整後当期利益3億7300万ポンド(3億6850万ポンド~3億7680万ポンド)となっています(出典:com/investors/analyst-coverage)。<br>

・同一基準ベースでの売上高成長率は、買収、為替相場の変動、年ごとの営業日数の相違などによる影響を排除するために調整した数字です。買収先企業の業績は1年経過後に初めて組み込まれ、その時点でその期と比較対象期の両方に同じ月数分の業績が反映されます。2021/22年度は2022/23年度の平均為替レートで換算します。<br>

・推定値は報告時点の数値です。<br>

・2021/22年度と比較して2022/23年度の営業日数が少ないことが、売上高に約1100万ポンドのマイナス要因をもたらすと見込んでいます。